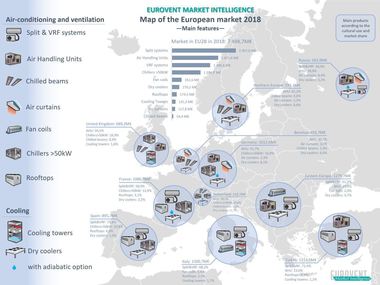

Marktübersicht zum europäischen Klimamarkt

Eurovent Market Intelligence (EMI), europäisches Statistikbüro zur Sammlung und Auswertung von Daten über den HVAC&R-Markt (Heating Ventilation Air Conditioning and Refrigeration), hat aktuelle Ergebnisse über die Marktaktivitäten in Europa und im Mittleren Osten (EMEA) veröffentlicht. Basis der Erhebung sind die letzten verfügbaren Verkaufsdaten der Hersteller.

Die folgenden Daten beruhen auf einer europäischen Sammelkampagne von Zahlen und Verkaufprognosen von Herstellern des Heizungs-, Lüftungs-, Klima- und Kältebereichs, die als Gegenleistung für die Bereitstellung ihrer Verkaufvolumen periodisch Analyseberichte über die Performances des betroffenen Produkts erhalten.

Von diesen Markterhebungen profitiert der gesamte Marktbereich, da sie zurzeit das einzige Mittel sind, an zuverlässige Marktdaten zu gelangen. Bisher beteiligen sich über 80 Hersteller an der EMI-Sammlung. Dies entspricht in etwa 75 % des Gesamtmarkts. Für bestimmte Programme, wie die Chiller, stellen die ermittelten Werte bis zu 90 % des Volumens im Gesamtmarkt dar.

Raumlufttechnische Zentralgeräte (AHU – Air Handling Units)

Der Markt der raumlufttechnischen Zentralgeräte belief sich 2009 auf etwa 1,4 Mrd. € im gesamten EMEA-Sektor, mit etwa 50 % Zentralgeräten mit einer Zuluftkapazität von weniger als 5000 m3/h. Dieser Markt verteilt sich so: etwas weniger als die Hälfte umfasst die drei Gebiete Deutschland, den Mittleren Osten und die skandinavischen Länder, und für fast ein Drittel über Frankreich, Russland und Großbritannien. Der allgemeine Trend ist seit 2008 rückläufig, mit einem Verkaufsrückgang von etwa 15 %. Für 2010 erwartet man einen Erhalt des derzeitigen Umsatzes oder sogar einen leichten Anstieg von etwa 2 %.

Die Länder, die die Krise am besten überstanden haben, wie Spanien und Portugal, schreiten weiter fort und verzeichnen 2010 ein zweistelliges Wachstum. Die skandinavischen Länder, gleichzeitig große Hersteller und große Verbraucher, die 2009 von der Krise schwer betroffen waren, dürften jedoch 2010 einen sehr leichten Aufschwung erwarten. Ein Sonderfall ist Russland, wo die Verkäufe 2009 buchstäblich eingebrochen sind, das aber 2010 ein Wachstum von über 20 % verzeichnet, und wo die unerträgliche Hitze dieses Sommers sowie die riesigen Brände, die bis vor kurzem die Hauptstadt und weitere Gebiete belastet haben, diese Tendenz noch beschleunigen dürften.

Gebläsekonvektoren (FCU – Fan Coil Units)

Der Markt der Gebläsekonvektoren belief sich 2009 auf über 1,8 Mio. verkaufte Einheiten, zu 80 % bestehend aus Geräten mit Zwei-Leiter-System. Wie üblich, verkauften sie sich in Italien am besten, aber auch im Mittleren Osten, und diese beiden Destinationen machen allein mehr als die Hälfte der Verkäufe aus. Frankreich ist der dritte Markt mit etwas weniger als ein Zehntel der verkauften Produkte. Die Krise hat 2009 kein Land in diesem Sektor verschont, mit einem Rückgang der Gesamtverkäufe um etwa 20 %. 2010 kündigt nicht den so sehr erhofften Aufschwung an, da man eher einen leichten Rückgang nahe der Stagnation erwartet. Gerade das wird der Fall für Italien und den Mittleren Osten sein, aber nicht für Frankreich, wo der Markt 2010 leider weiterhin rückläufig sein dürfte. Russland dürfte 2010 wiederum gut abschneiden, mit einem Wachstum von ungefähr 10 %.

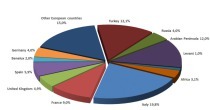

Rooftops

2009 wurden etwa 43200 Einheiten verkauft, wovon ein Drittel im Leistungsbereich 29 bis 72 kW liegt und 20 % bei über 72 kW.

Der Markt für diese Geräte liegt vorwiegend im Mittleren Osten, wo er das Dreifache des europäischen Markts darstellt. In Europa sind die größten Abnehmerländer Italien, Frankreich, die iberische Halbinsel und Großbritannien, die fast drei Viertel des europäischen Markts ausmachen. Auch diesen Sektor hat die Krise nicht verschont, mit einem Rückgang von etwa 20 % im Jahr 2009, was sich 2010 etwas abgeschwächt im Mittleren Osten fortsetzen dürfte. Was Europa anbetrifft, so dürfte man hier einen Aufschwung mit einem Wachstum von ungefähr 5 % erwarten.

Italien und die Türkei sind die ersten, die davon profitieren konnten, mit einem kontinuierlichen zweistelligen Wachstum im Jahr 2010; das Gleiche gilt für Spanien, das ihnen auf diesem Weg folgt, jedoch etwas vorsichtiger. Großbritannien könnte ebenfalls wieder zu Wachstum gelangen, während der Markt in Frankreich 2010 stagnieren dürfte.

Kaltwassersätze (Chiller)

Der Markt der Chiller wird auf etwa 110000 Einheiten geschätzt, die 2009 in Europa und im Mittleren Osten verkauft wurden. Bei den kleinen Einheiten mit einer Kapazität von weniger als 50 kW handelt es sich hauptsächlich um Geräte für Italien und Frankreich, mit mehr als 50000 verkauften Maschinen. Bei den Einheiten von über 50 kW findet man auch hier Frankreich und Italien vorn, aber auch Deutschland, Spanien und den Mittleren Osten, die insgesamt 12000 Einheiten verzeichnen. Bei den Einheiten mit großer Kapazität von über 700 kW zeichnen sich ebenfalls die Türkei, Großbritannien, die Benelux-Länder und Russland aus, die mit insgesamt 2700 Einheiten ein Drittel des europäischen Markts darstellen.

Was die Art der Technologien anbetrifft, so machen die Wasser/Wasser-Geräte ein Viertel der Verkäufe aus, während die restlichen drei Viertel aus Luft/Luft-Geräten hauptsächlich ohne Kanalanschluss bestehen.

Man erwartet ein mittelmäßiges Jahr 2010 mit kaum einem Wachstum. Die Länder, die am Besten davonkommen dürften, mit einem Wachstum um die 5 %, sind Polen, Portugal, Russland und etwas weiter abgeschlagen Deutschland. Griechenland ist demgegenüber das Land, das mit etwas weniger Verkäufen als 2009 am weitesten zurückliegt.

Detaillierte und stichhaltige Berichte

Dank des Formats der jedem Statistikprogramm angepassten Sammlungstabellen, gibt der Bericht eine besonders ausführliche Marktübersicht. Das Statistikprogramm für die Kaltwassersätze identifiziert beispielsweise die Technologie (drehend, zentrifugal, per Absorption), den Anwendungstyp (Wasser, Glykolwasser, Luft, nur Kälte, nur Wärme, reversibel, ohne Kanalanschluss), die in kW ausgedrückte Leistung, sowie die Art des Kühlmittels. Das Gleiche gilt für die anderen Produkttypen. EMI steht dazu in engem Kontakt mit der Industrie und hat einen kontinuierlichen Verbesserungsprozess anhand eines regelmäßigen Informationsaustauschs eingeführt. Dieser soll nicht nur die Qualität der gesammelten Informationen verbessern, sondern auch ihre Stichhaltigkeit in Bezug auf den Gesamtmarkt.

EMI steht unter der Schirmherrschaft der Vereinigung Eurovent, das die Interessen der Kälteindustrie in Brüssel vertritt. Das zukünftige Ziel besteht laut Herrn Yannick Lu-Cotrelle, Leiter des Statistikbüros, darin „ den Berichten stets mehr Wertschöpfung zu verleihen, um die Hersteller langfristig zu begleiten, indem ihnen ein stichhaltiges und sich weiter entwickelndes Mittel für die Entscheidungsfindung zur Verfügung gestellt wird.“

In jedem Jahr stützt EMI sich demnach auf die gesammelte Information und auf bewährte Extrapolations-Statistikmodelle ab, um eine Übersicht über den Gesamtmarkt zu bieten. Diese Daten werden in Form von Studien je Land und je Programm wiedergegeben und stehen jedem Institut oder Unternehmen zur Verfügung, die den HVAC&R-Markt besser kennenlernen möchten. Diese Marktstudien betreffen die Kaltwassersätze (Chiller), die Gebläsekonvektoren, die raumlufttechnischen Zentralgeräte, die Kühltürme, die Rooftops, sowie die Kühlmöbel. Zusätzliche Studien befinden sich in Planung: Dazu gehören die Bereiche Luftfilter, Wärmetauscher, Luftvorhänge, Kühlbalken und Klimageräte.

Als einziges Büro, das echte Zahlen der Hersteller in Europa verwendet, bleiben diese Berichte in diesem Sinn die zuverlässigsten des EMEA-Markts. Zu bemerken ist, dass EMI ebenfalls vierteljährliche Neueinschätzungen veröffentlicht, die eine mit den Tendenzen des Markts synchronisierte Steuerung der Aktivität erleichtern. Diese Berichte können Prognosen, auf der Basis von Deklarationen der Beteiligten, für jeden Produkttyp und jedes Land liefern.

Stets bestrebt, die Zuverlässigkeit der Studien durch die Beteiligung einer größtmöglichen Anzahl von Industriellen zu verbessern, wird Herr Yannick Lu-Cotrelle vom 13. bis 15. Oktober 2010 in Nürnberg auf der Chillventa zugegen sein. Er wird Ihnen für eventuelle Fragen zur Verfügung stehen. – Stand Nr. 5-132. Die ausführlichen Berichte sind beim Büro Eurovent Market Intelligence per E-Mail unter oder unter Tel.: +33(0)1 49 96 69 92 erhältlich.